债券基础和交易策略研讨会【9月3-4日上海】【9月10-11日北京】【9月24-25日深圳】

可直接点击上述产品了解查看详情(带有超链接);或咨询刘老师电话&微信(小号):(已有刘老师大号:无需重复添加);杨老师电话&微信:。

作者金融监管研究院资深研究员AHan;孙海波,欢迎个人转发,谢绝媒体等第三方转载。

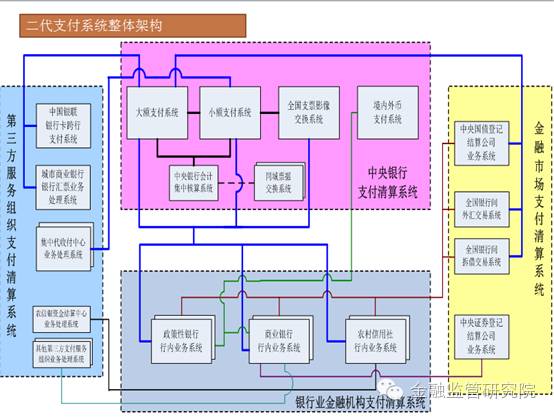

支付体系主要由支付工具、支付系统、支付服务组织和支付体系监督管理等要素组成。

在支付工具方面,近两年电子商务的快速的提升,证书支付、卡号支付、快捷支付等多种互联网支付方式,已占据了支付工具的大半壁江山。

在支付系统方面,包括商业银行自身的支付结算系统、央行的大小额支付清算系统、银联跨行结算系统,乃至第三方非金融机构的支付结算系统等等,近年来飞速发展。

在支付服务组织方面,商业银行和银联、人民银行是最为主要的支付服务组织,而近年来一些非银行机构甚至非金融机构也已开始步入支付服务市场。

考虑到近期第三方支付、网贷机构等整治及开展的集中管理,作者觉得有必要梳理一遍支付系统。

下列是本文的纲要,笔者将着重于梳理第三方支付的体系,包括个人的支付账户、备付金管理等等。若有不当之处,还望指出,欢迎交流,笔者微信:

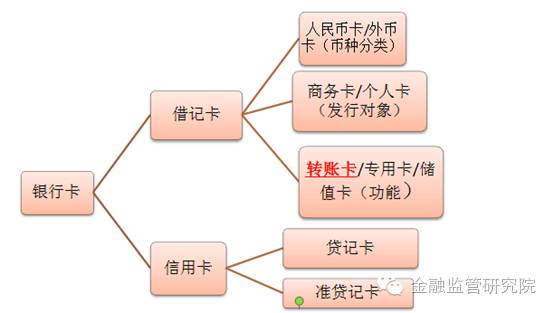

(一)法规:《银行卡业务管理办法》、《中国人民银行关于改进个人银行账户服务加强账户管理的通知》

2.专用卡是具有专门用途、在特定区域使用的借记卡。具有转账结算、存取现金功能。专门用途是指在百货、餐饮、饭店、娱乐行业以外的用途。

3.储值卡是发卡银行根据持卡人要求将其资金转至卡内储存,交易时直接从卡内扣款的预付钱包式借记卡。

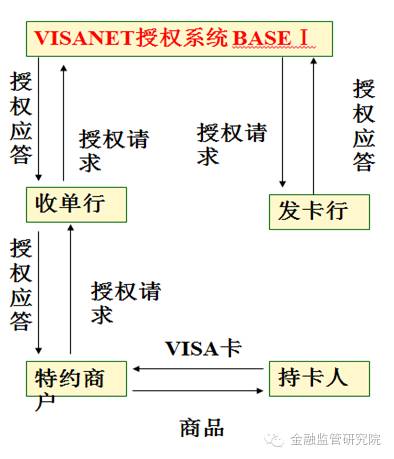

1.银行卡授权系统,是指通过支付系统来进行授权信息转接的跨行或行内ATM卡和POS卡授权系统,其自身是一个支付交易服务系统,通过独立应用的事后清算系统,完成最终支付清算。

2.授权系统的目标是提供完善的授权服务,减少费用。要求服务快速、准确、安全。授权过程从授权请求发送到发卡者或代理人,到授权过程完成,一定要采用交互对话方式,实时完成。

4..授信处理包括三种主要的处理过程:识别持卡者身份、证实卡的合法性、批准持卡者进行交易。

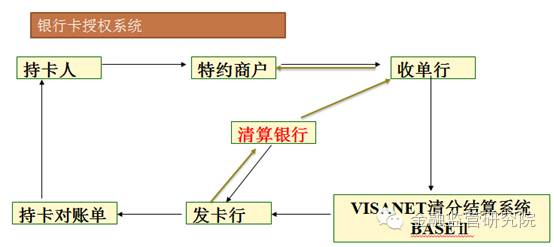

BASEⅡ只负责余额清算,而清算银行才真正负责余额的清算。清算按净额结算,可每天进行,也可在两天内进行。是否意味着第一阶段的刷卡和商户在收单行的账户都是虚拟扣划和增加?因为实际结算需要等到净额结算。

银联跨行信息交换系统下,我国各发卡行与代理人(收单行)的清算以定时净额方式,经大额支付系统完成。

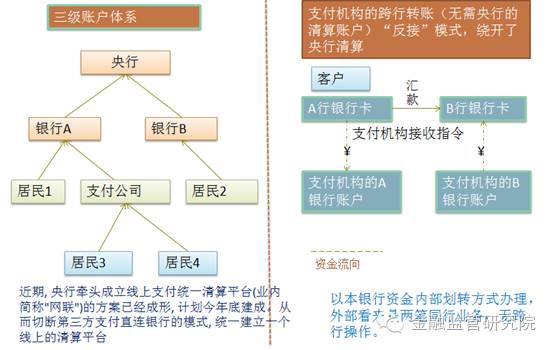

在第三方支付盛行之前,银联是中国境内发行人民币支付卡唯一交易清算组织,作为裁判员,银联设立众多子公司,直接参与线下收单与抢单,迅速增加均被外界追为垄断专业业务,线上业务难以有效切入,第三方支付企业逐渐线下延伸,开展快捷支付、手机支付,银联难以介入。互联网金融对传统金融冲击是由支付创新带来的。

第三方支付公司有一家存管银行及多家合作银行,每家银行至少开立一个账户用来存放客户资金,我们充值实际是从我们的银行卡扣款划至支付公司在我们银行卡开户行银行所开立的账户,而提现流程同理。

如果我们的钱一直存放在账户余额中,其实就是在支付公司的开立的备付金账户中,我们的“余额”可看作是支付公司在其内在系统中给我们的“虚拟钱币”,大多数时候我们的操作都是只需要银行内部进行资金划转。所谓的“跨行转账”其实就是分别在两家银行的一笔行内转入+一笔行内转出+支付公司的虚拟记账。所以这就是我不理解微信提现收费声明中表达的“系银行要求收取手续费”的原因?事实上钱一直都在银行里。

1.首先,是叫停支付公司在多个银行开户,依照监管规定,只允许开立一个备付金账户。

根据《非金融机构支付服务管理办法》第二十六条规定:支付机构接受客户备付金的,应当在商业银行开立备付金专用存款账户存放备付金。中国人民银行另有规定的除外。支付机构只能选择一家商业银行作为备付金存管银行,且在该商业银行的一个分支机构只能开立一个备付金专用存款账户。

【若网联建立,则不同支付公司的虚拟账户之间也能轻松实现交易(技术上能轻松实现),但目前规定不同支付机构的支付账户间资金不能相互划转;这也基本符合现在的做法,如果允许相互划转,就从另一方面代表着支付机构必须自己组建清算渠道,要么直接接入大额支付系统,要不自建类似银联这样的类似网络清算系统,这都是人民银行垄断的领域,不允许第三方介入的领域】

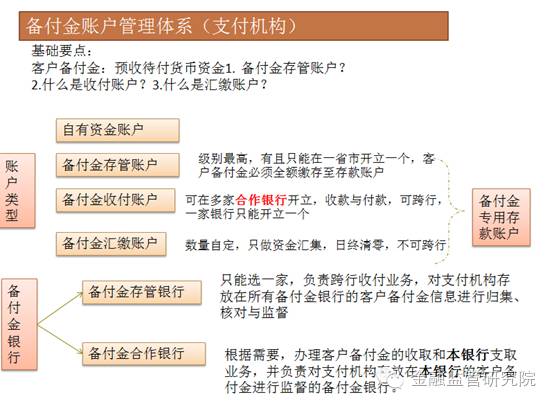

法规依据:《支付机构客户备付金存管办法》、《非金融机构支付服务管理办法》

1.保护消费者权益、维护金融稳定:支付机构90%以上涉及客户备付金问题,客户备付金监管、资金安全是非金融支付机构监管的核心

2.落实2号令、细化2号令监督管理要求,明确和细化人民银行关于客户备付金的监督管理要求,强化支付机构的资金安全。

3.规范支付机构:客户备付金与自有资金不分;银行账户数量多且过于分散;资金存储放置、使用形式多样:投资、委托贷款;资金账户的关联关系复杂、透明度低

合作银行(多家,通过风险准备金计提机制来控制数量):客户备付金的收取和本行支取业务

收付账户:合作银行开立,在同一合作银行或授权的分支机构只能开立一个,仅具备本行付款功能

汇缴账户:日终清零划转至存管账户或同一银行的收付账户,数量可自主确定。支持本行收款和原路退回业务

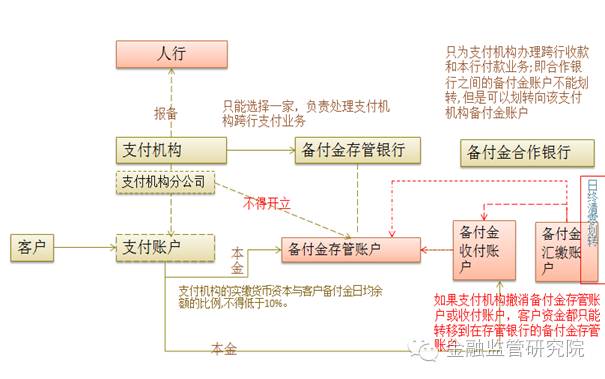

严格规范客户备付金账户开立、变更、撤销以及资金收付等行为的同时,为隔离支付机构之间可能的风险传递,明确不同支付机构的备付金银行之间不能办理客户备付金的划转。

①合理控制具备付款功能的备付金账户数量。对具备付款功能的存管账户和收付账户,严格限定数量;对汇缴账户仅允许原路退回,不能开通一般付款功能。

②加强对支付机构跨行支取资金和调整备付金账户头寸的管理,规定除备付金存管银行以外的其他银行不得处理跨行支取业务。

③加强手续费收入结转等出金业务管理,控制出金渠道,明确接收该类业务的自有资金账户只能开立在存管银行,并向人民银行报备。

④加强现金支出管理。强调支付机构现金赎回业务必须先通过自有资金账户办理,再将相应额度的备付金从备付金存管账户划转至自有资金账户。

《办法》回避了利息归属问题。实践中,由支付机构和客户通过协议约定明确备付金利息归属问题。

【257号文:《中国人民银行营业管理部关于贯彻落实支付机构客户备付金存管办法有关事项的通知》(银管发[2013]257号)】

③备付金银行账户开立、变更和撤销后,备付金银行未能分别依照人民币银行结算账户管理规定和257号文件要求做备案

④支付机构未能根据257号文件要求对备付金银行账户的开立、变更、撤销进行备案,银行账户名称、账户性质、账户类型等不合规;

⑤支付机构自查报告、银行账户确认表存在账户信息不一致或报送银行账户不完整的情况;

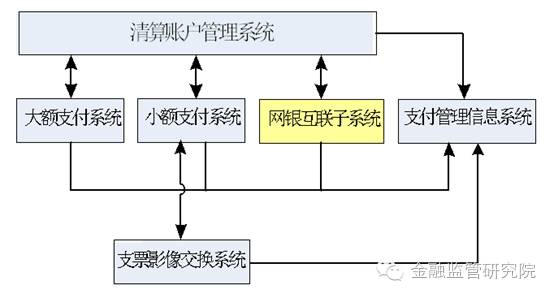

中央银行支付清算系统是支付体系的中枢,也是确保经济金融正常运行的最重要基础设施之一。自2002年以来,中国人民银行相继建成了包括大额支付系统、小额支付系统和支票影像交换系统等主要使用在的第一代支付系统。

主要包括支票、银行汇票、商业汇票、银行本票、银行卡、汇兑、委托收款、托收承付、定期借(贷)记和电子支付等

2) 大额支付系统、小额支付系统、支票影像交换系统、网银互联系统为业务应用系统

NPC和CCPC要提供标准的接口规范和接口软件,支持各相关业务系统的接入,各相关系统通过前置机接入支付系统。

1.小额支付系统支持5类业务,即普通贷记业务、普通借记业务、定期贷记业务、定期借记业务、信息服务业务。

2.人民银行的《小额支付系统业务解决的方法(试行)》第十一条规定:“小额支付系统处理的支付业务一经轧差即具有支付最终性,不可撤销”。

我们的服务布遍全国

我们的服务布遍全国

1

1

13700000286

13700000286